この記事は、 9 分で読めます。

不良在庫とは売れずに残っていて通常の価格で売れる見込みのない在庫のこと

不良在庫は、売れずに残っている在庫品のうち、通常の価格で売れる見込みのない商品を指します。「バッドストック」「不動在庫」「停留在庫」などと呼ばれることもあります。

不良在庫は売れ残りで現金化できない上、不良在庫で倉庫が埋まってしまうと、売れ筋商品を十分に保管するスペースが不足する事態になりかねません。こうなると、管理の手間とコストがかかり、売上の低下まで引き起こします。定期的に倉庫を点検し、不良在庫の確認と処分を行いましょう。

ただし、不良在庫の廃棄処分は、税務調査が入った際にチェックされるポイントでもあります。安易に「捨てれば良い」というわけではないので注意してください。

不良在庫の具体例

不良在庫が生じる理由には、下記のようなケースが考えられます。

<不良在庫が生じる理由>

- 需要と供給が合わず、需要以上に商品を生産してしまった

- 過剰発注、発注ミスで余剰が生じた

- 商品のトレンドが過ぎたり、型落ちになったりした

- 賞味期限や使用期限が切れた

- 初期不良のある商品、不良品、欠陥品

上記のうち、発注ミスやニーズの読み間違い、型落ちなどの理由で生じた不良在庫には、商品自体の欠陥はありません。しかし、今後通常の価格で売れる見込みがないのであれば、不良在庫とみなされます。

不良在庫の中には、ほかの在庫の価値を下げてしまうものもあります。例えば、腐敗した野菜や果物は、周囲の野菜や果物の腐敗の原因になりますし、色落ちや色移りする衣類や商品は、ほかのものと接触した状態で保管することで色移りしてしまう可能性があります。

在庫を適切に管理し、不良在庫を取り除いていかなければいけません。

過剰在庫との違い

不良在庫と過剰在庫は似たような状態のものを指す言葉ですが、将来販売できる見込みがあるかどうかによって区別されます。

<不良在庫と過剰在庫の意味>

- 不良在庫:今後、通常の価格で売れる見込みがない在庫商品で、処分する必要がある

- 過剰在庫:まだ売れる見込みがあるものの、売れ残っている在庫商品で、処分対象ではない

在庫管理においては、不良在庫と過剰在庫は大きな違いがあります。

不良在庫は処分する必要があるものですが、過剰在庫は処分対象ではありません。過剰在庫の中でも売れる見込みがなくなってしまったものは、不良在庫に該当するといえます。

不良在庫を減らすメリット

不良在庫を抱えることは企業にとって損失につながります。続いては、不良在庫を減らすことで得られる3つのメリットをご紹介します。

管理コストが削減できる

不良在庫の保管には、倉庫のレンタル料や光熱費、管理にかかる人件費などが発生します。不良在庫を処分することで、こうしたコストを削減することが可能です。

不良在庫を処分すれば、空いた倉庫に換金性の高い売れ筋の商品を保管できるため、売上アップにもつなげられます。

経営を健全化できる

不良在庫を含む商品の「在庫」は、将来売上を生む可能性のある「棚卸資産」として処理されます。棚卸資産自体に税金がかかることはありませんが、売上が上がらないと仕入額を売上原価に計上できないため、その分所得税や法人税が上がってしまいます。不良在庫を処分すればキャッシュフローの改善につながるでしょう。

例えば、在庫処分セールを実施して不良在庫を現金化すれば、売上を増やせるだけでなく、資産を減らし、売上原価を計上できます。また、売れ残りを廃棄して廃棄損を計上すれば、その分課税利益を削減できます。どちらも節税につながるため、経営の健全化が可能です。

棚卸についてはこちらの記事で解説していますので、参考にしてください。

金融機関からの評価がアップする

金融機関は、融資の審査をする際に企業の評価を行います。在庫回転率や不良在庫の量なども見られることから、不良在庫を処分することで、評価アップを期待できます。仕入れた商品は、できるだけ早く現金化していくことが大切です。

不良在庫の処分と会計処理

不良在庫がある場合は、適宜処分を行う必要があります。ここでは、不良在庫の処分方法と、不良在庫の処分を行った場合の会計処理について見ていきましょう。

不良在庫の処分方法

不良在庫を抱えている場合は、適宜処分をする必要があります。処分方法は、主に下記の3通りです。

- 値下げして販売

販売できる不良在庫は、できるだけすみやかに現金化する必要があります。店頭やECサイトで売り切りセールやB級品セールなど、不良在庫の状態に合わせたセールなどを行って完売を目指してください。ただし、セールを多発するとブランド自体の価値が下がってしまうリスクがあります。

- 買取業者に売却

自社でさばけない商品については、不良在庫を扱う買取業者に買取を依頼します。ブランドイメージを損なうことがないよう、買取業者の信頼性や売却後の流通先を事前に確認しておくと安心です。意図しない流通市場に自社製品が流れることがないよう、注意してください。

- 廃棄する

賞味期限や消費期限が切れた商品や、明らかな欠陥品など、廃棄するしかない不良在庫については、適切な方法と手続きを経て廃棄を行います。特に、安全面に配慮しなければならない商品の廃棄方法については、十分な注意が必要です。

不良在庫の会計処理

不良在庫を処分した際は、事実に即した適切な会計処理を行いましょう。不良在庫の処分は税務調査でも確認されるポイントです。正しく申告して節税につなげてください。

- 値引き販売した場合

仕入れ額を下回る金額で不良在庫を販売した場合は、棚卸資産評価損を計上します。値引きによって5万円の棚卸資産評価損が出たときの会計処理例は下記のとおりです。

例)値引きによって5万円の棚卸資産評価損が出た場合

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 商品評価損 | 50,000円 | 繰越商品 | 50,000円 |

なお、棚卸資産評価損の具体的な金額の算出方法には、いくつかの種類があります。代表的なものは、原価を元に算出する原価法と、時価をもとにする低価法です。

・廃棄処分した場合

不良在庫を廃棄処分した場合は、特別損失に廃棄損を計上します。廃棄したことで10万円の赤字が生じた場合の会計処理例は下記のとおりです。

例)廃棄によって10万円の赤字が生じた場合

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 商品廃棄損 | 100,000円 | 棚卸資産 | 100,000円 |

ただし、商品廃棄損はあくまでも臨時的に処分を行った際の処理方法です。定期的に処分が発生する場合は、売上原価や販管費、営業外費用などとして処理しなければいけません。

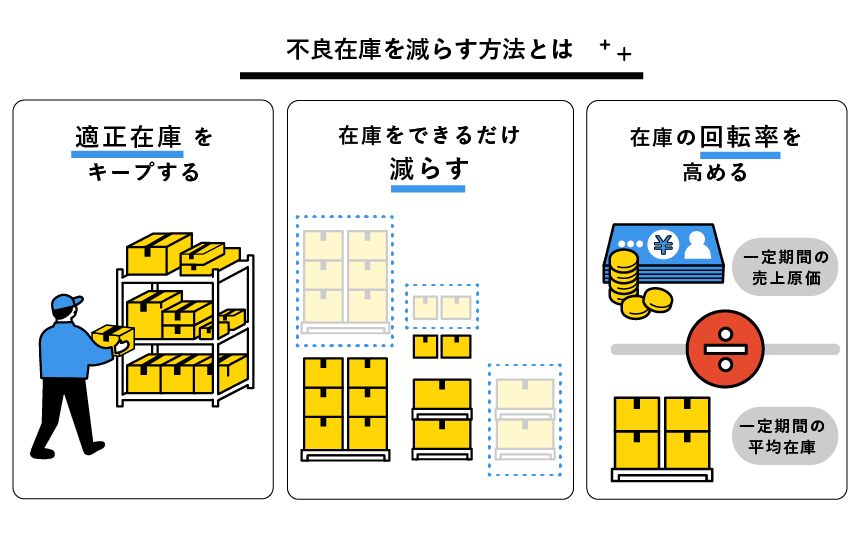

不良在庫を減らすためのポイント

不良在庫を減らすためには、そもそも不良在庫を作らない仕組みを作っておくことが大切です。不良在庫を減らすために意識したいポイントをご紹介します。

適正在庫をキープする

適正在庫とは、欠品を起こさず、なおかつ過剰在庫を出さないために必要な在庫数の範囲です。商材ごとの適正在庫数を算出し、キープすることで、過剰な商品の製造や発注を防ぐことにつながります。在庫が多すぎると不良在庫になりかねませんが、少なすぎても欠品を起こして売上は減少します。適正な在庫をキープすることが、売上の最大化につながります。

適正在庫をキープするためには、在庫数をリアルタイムで把握する必要がありますが、人力でアナログに対応するのは困難な作業です。在庫管理システムを活用して複数のデータを一元管理すれば、ヒューマンエラーを防ぎ、正確性の高い管理ができます。省人化や業務効率アップにも役立つでしょう。

適正在庫についてはこちらの記事で解説していますので、参考にしてください。

在庫回転率を高める

在庫回転率とは、一定期間中に商品在庫が何回入れ替わるかを示す指標です。在庫回転率が高いほど商品の出入りが早く、低いほど商品が倉庫にとどまる期間が長いということになります。

在庫回転率の計算は、金額や個数など複数の指標から算出可能です。ここでは、一例として金額によって在庫回転率を求める計算式を紹介します。

在庫回転率=一定期間の売上原価÷一定期間の平均在庫金額

例えば、1年間の売上原価が1,000万円、平均在庫金額が200万円の場合の在庫回転率は、1,000万円÷200万円=5です。これは、一定期間内に在庫が5回入れ替わることを示します。

なお、平均在庫金額は、下記の計算式で求められます。

平均在庫金額=(期首の在庫金額+期末の在庫金額)÷2

適切な在庫回転率は、業種によっても異なります。定期的に在庫回転率を見直し、自社にとって適切な回転率をキープしていくことが大切です。

在庫管理をアウトソーシングする

在庫管理業務の負担が大きい場合や、ほかの業務を圧迫している場合は、在庫管理をアウトソーシングするのもひとつの方法といえます。

商品の販売を行う上では、在庫管理のほかにも、受注管理や配送管理、人員管理など、さまざまな管理が必要です。リソース不足に陥るようであれば、アウトソーシングを検討しましょう。在庫管理のノウハウや専門設備を有した物流専門企業なら、不良在庫を減らし、適切な在庫量をキープするための物流設計が可能です。

在庫管理をアウトソーシングすれば、その分、自社のリソースを商品企画やマーケティングなどに回せます。売上アップに直結しやすい業務に多くのリソースを割くことで、生産性の向上や業務の拡大も目指しやすくなります。

不良在庫を減らす施策にお悩みなら、プラス ロジスティクスにご相談ください

企業にとって、不良在庫は経営悪化を招く原因です。できるだけ不良在庫を出さない施策をとりましょう。そのためには、在庫管理の徹底と在庫回転率の適正化が必要です。まずは、自社の適正在庫の算出と在庫回転率の確認から始めることをおすすめします。

とはいえ、商材ごとに適正在庫や在庫回転率を算出して適正な状態をキープするのは簡単なことではありません。徹底した管理が必要ですし、そもそもの計算自体が困難なこともあります。在庫管理が難しいと感じたときは、アウトソーシングをご検討ください。プラス ロジスティクスグループでは、最新のシステムを用いてお客さまの業態に合わせたベストな在庫管理方法をご提案しています。不良在庫の軽減や在庫管理の見直しを行いたいお客さまは、ぜひご相談ください。

不良在庫に関するよくある質問

- Q1_不良在庫とは?

- 不良在庫は、売れずに残っている在庫品のうち、通常の価格で売れる見込みのない商品を指します。「バッドストック」「不動在庫」「停留在庫」などと呼ばれることもあります。不良在庫が多くなると、管理の手間とコストがかかり、売上の低下まで引き起こします。定期的に倉庫を点検し、不良在庫の確認と処分を行いましょう。

- Q2_不良在庫と過剰在庫の違いは?

- 不良在庫と過剰在庫は似たような状態のものを指す言葉ですが、将来販売できる見込みがあるかどうかによって区別されます。不良在庫は、今後通常の価格で売れる見込みがない在庫商品で、処分する必要があるもの。過剰在庫は、まだ売れる見込みがあるものの、売れ残っている在庫商品で、処分対象ではない物を指します。

- Q3_不良在庫を減らすメリットは?

- 不良在庫を減らすことにより、管理コストの削減、経営の健全化、金融機関からの評価がアップするなどのメリットがあります。不良在庫を処分すれば、空いた倉庫に換金性の高い売れ筋の商品を保管できるため、売上アップにもつなげられます。